NAR在今年7月调查了超过17万名买家后发现,首次购房者仅占市场的21%,比去年的24%进一步下降。而在2008年金融危机前,这一比例接近40%。如今,这已经是自1981年NAR开始统计以来的最低纪录。

NAR副首席经济学家杰西卡·劳茨(Jessica

Lautz)表示:“首购族比例降至历史低点,反映出美国住房市场长期缺乏可负担房源的现实后果。自2007年以来,这个群体在市场中的份额几乎减半,其影响相当惊人。”

受访者普遍指出,学生贷款负担与高额租金是他们难以存下首付款的最大障碍。根据LendingTree数据,截至今年第二季度,美国学生贷款总额已高达1.81万亿美元,

平均每名联邦借款人负债约 3.9万美元。与此同时,租金持续攀升,全美租房人口已突破 4600万。很多年轻人因此选择“长期租房”,甚至干脆放弃买房计划。

尽管近年房价涨势放缓,但仍维持在高位。根据Redfin数据,截至9月,美国房屋中位售价达到43.5万美元。自2022年起,房贷利率从疫情低点翻倍后,一直维持在 6%以上。

这意味着:即使房价不再飙升,贷款成本依然让普通家庭望而却步。

哈佛大学住房研究联合中心计算,以常见的首购族贷款条件(30年期、3.5%首付款)计算,平均每月需支付 2570美元,比1990年高出 40%。

要负担这笔支出及相关税费,一个家庭的年收入至少需 12.67万美元。但在全美4600万租客中,仅有约600万人达到这个水平。

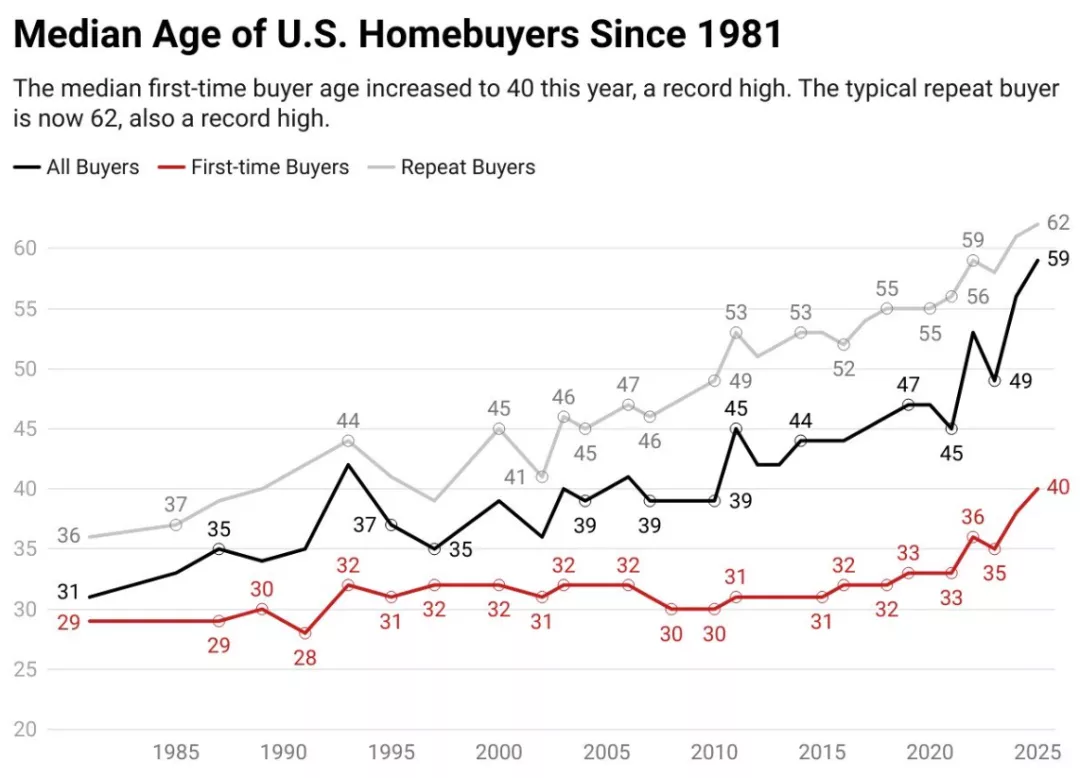

根据NAR的长期统计,美国首次购房者的平均年龄在1980年代只有二十几岁。那时年轻人工作几年、积攒一点首付,就能实现“安家梦”。

但如今,房价涨幅远超工资增长。去年平均首购年龄是38岁,今年再度上升到40岁,意味着许多人要等到中年,才能买到第一套房。

同时,美国买房者的整体中位年龄也上升至 59岁,远高于去年的56岁,这一变化凸显了财富与资产积累的代际分化。

Lautz指出,美国住房市场正呈现明显的两极化趋势:

已拥有房产的人,凭借资产升值与股权累积,能以更高首付款甚至现金买下新房;

而没有房产的年轻人,却被高利率与通胀挡在门外,难以积累相同的财富。

正如她总结的那样:“这不是简单的市场周期,而是一个世代财富鸿沟的延伸。”